Estado actual de la contabilidad

EVOLUCIÓN DE LA CONTABILIDAD

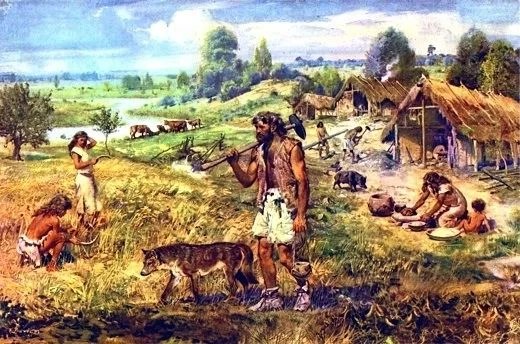

La contabilidad es una actividad tan antigua, desde que el hombre existe y aun mucho antes de conocer la escritura, ha necesitado llevar cuentas,guardar memorias y dejar constancia de datos relativos a su vida económica y a su patrimonio: bienes que recolectaba, cazaba, elaboraba, consumía y poseía, bienes que almacenaba, bienes que prestaba, bienes que daba en administración.

Evolución de la contabilidad partida doble

Las anotaciones contables se diferenciaron desde el principio al objeto de adaptarse a dos finalidades fundamentales:

- Satisfacer la obligación de agentes y factores de rendir cuentas a sus principales acerca de la gestión de los bienes.

- Seguir de cerca la marcha global de los negocios o actividades.

PRIMEROS TIEMPOS DE LA HISTORIA DE LA CONTABILIDAD

Siglo XIX y comienzos del siglo XX se concibe fundamentalmente como el estudio de los autores y los tratados contables del pasado.

CONSOLIDACIÓN,AUGE Y EVOLUCIÓN EPISTEMOLOGICA Y METODOLÓGICA

:format(jpeg)/arc-anglerfish-arc2-prod-elespectador.s3.amazonaws.com/public/4BXD4F7JURHEJCFY66UUZB6R7I.jpg)

Objeto y alcance de la contabilidad

En este sentido, recientes investigaciones como las de Denise Schmandt-Besserat y, sobre todo, las de Hans Nissen, Peter Damerow y Robert Englund (1990), arqueólogos e historiadores de la antigua Mesopotamia, permiten afirmar, que los primeros documentos escritos que se conocen, constituidos por millares de tablillas de arcilla con inscripciones en caracteres protocuneiformes, elaboradas hace más de 5.000 años, contienen tan sólo números y cuentas, sin textos ni palabras. Este hecho hace concluir a los citados investigadores que la escritura debió de surgir, hacia el año 3300 a.J., para satisfacer la necesidad que sentían los antiguos habitantes de Mesopotamia de registrar y dejar constancia de sus cuentas. No fue, pues, el deseo de legar a la posterioridad el recuerdo de hazañas guerreras, relatos de héroes o dioses, o de plasmar normas jurídicas para su permanente constancia y cumplimiento, lo que motivó el nacimiento de la escritura, como se creía hasta ahora, sino simple y llanamente la necesidad de recoger y conservar las cuentas originadas como consecuencia de procesos productivos y administrativos.

Desde esos primeros tiempos, las actividades de registro contable se han venido sucediendo ininterrumpidamente, aunque sólo a partir de los siglos XIV y XV se conservan testimonios escritos con un carácter regular y relativamente abundante. Los datos contenidos en la documentación contable, aun la más antigua y fragmentaria, son cuantitativos y exactos, y no digamos ya en el caso de las contabilidades modernas llevadas por partida doble, en las que los datos se presentan formando un todo coherente, completo e íntimamente interrelacionado. Por ello, su estudio e interpretación permiten arrojar una luz muchas veces enteramente nueva e insospechada sobre hechos histórico que, a falta de ellos, habían sido explicados de manera errónea o insuficiente.

Evolución de la contabilidad hasta llegar a la partida doble.

Las anotaciones contables se diferenciaron desde el principio al objeto de adaptarse a dos finalidades fundamentales: primera, la de satisfacer la obligación de agentes y factores de rendir cuentas a sus principales acerca de la gestión de los bienes y haciendas confiados a su cuidado, y, segunda, la de seguir de cerca la marcha global de los propios negocios o actividades. Aunque con numerosos puntos de contacto y solapamiento, ambas finalidades dieron lugar a dos distintos sistemas de registro contable, con características propias y específicas.

CONTABILIDAD EN LA ACTUALIDAD

En la actualidad la contabilidad moderna ha venido varios cambios gracias a la tecnología.

La contabilidad empresarial se ha adaptado a las nuevas tecnologías dando un importante giro tecnológico, dejando a un lado el sistema de trabajo mediante libros y registros contables manuales y burocráticos, pasando de esta manera a utilizar los paquetes de software que facilitan el trabajo de los profesionales, dándoles un mejor manejo y control de pagos,cobros, y elaboración de los estados financieros.

Utilidad de la contabilidad.

La contabilidad es mucho más que unos libros y estados financieros que se tienen para presentárselos a las diferentes autoridades administrativas que lo pueden solicitar.

Se ignora que a contabilidad es la herramienta que les permitirá administrar correctamente su efectivo, sus inventarios, sus cuentas por cobrar y por pagar, sus pasivos, sus costos y gastos y hasta sus ingresos.

Tener el conocimiento global la empresa y de cómo funciona, permite el empresario tomar mejores decisiones, anticiparse a situaciones difíciles, o poder prever grandes oportunidades que de otra manera no puede avizorar, y por consiguiente no podrá aprovechar.

CONCLUSIONES

La Contabilidad se fundamenta en la necesidad de contar con información financiera veraz, oportuna y completa, con documentos y registros que demuestren los procesos realizados por una entidad y los resultados obtenidos que reflejen su situación financiera.Toda organización que realiza una actividad permanente u ocasional, para su funcionamiento requiere controlar las operaciones que efectúa, los cambios ocurridos en sus activos, sus obligaciones y su patrimonio, a fin de que se pueda informar e interpretar los resultados de la gestión administrativa y financiera.

REFERENCIAS

1- https://www.gerencie.com/importancia-de-la-contabilidad.html

2- https://www.studocu.com/co/document/universidad-de-pamplona/contabilidad-i/estado-actual-de-la-contabilidad-financiera/35175268/download/estado-actual-de-la-contabilidad-financiera.

4- Alzate Mena, E. (2009). Sustentos teóricos de la evolución contable. El Cid Editor apuntes.

5. Recuperado de:

Comentarios

Publicar un comentario